SIN - Exercício de Mandato Sindical |

|

SIN - Exercício de Mandato Sindical |

|

Este tipo deve ser utilizado para afastamento temporário de empregada ou empregado, para exercício de mandato sindical.

O afastamento pode ser remunerado pelo empregador, pelo sindicato ou por ambos.

Para este afastamento, o sistema faz o controle automaticamente, pagando ou não salário, conforme o ônus da remuneração.

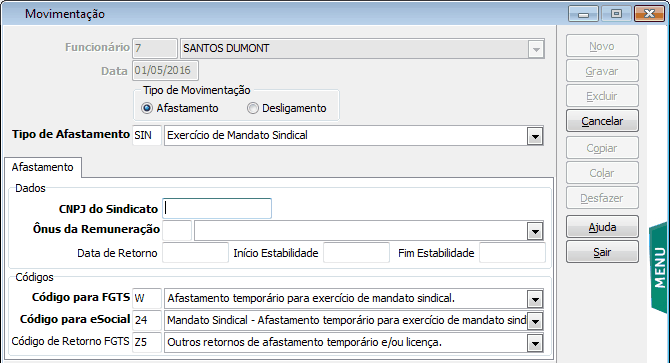

Regras da tela:

| • | Na aba Afastamento, informar os campos do quadro “Dados”. Com estas informações, os campos do quadro “Códigos” serão automaticamente preenchidos pelo sistema. |

| o | CNPJ do Sindicato: Campo de preenchimento obrigatório. Deve ser informado o CNPJ do sindicato ao qual o empregado irá trabalhar. |

| o | Ônus da Remuneração: Campo de preenchimento obrigatório. Selecionar se o ônus da remuneração é “Apenas do empregador”; “Apenas do sindicato” ou “Parte do empregador e parte do sindicato”. |

| o | Data de Retorno: Este campo não é de preenchimento obrigatório, pois a data de retorno pode ser desconhecida. Esta data deverá ser informada quando do retorno do funcionário ao trabalho. |

| o | Início e Fim Estabilidade: Campo de preenchimento não obrigatório. Ao informar um período de estabilidade, o sistema grava automaticamente esta informação no registro de estabilidade do funcionário, conforme o tipo do afastamento. |

Outros Impactos:

No afastamento por mandato sindical, há três formas de pagamento, sendo:

| • | Ônus do empregador |

| • | Ônus do sindicato |

| • | Ônus de ambos (empregador e sindicato) |

Conforme a opção de ônus definida no cadastro do afastamento, o sistema fará o cálculo da folha de pagamento, conforme segue:

Ônus do empregador e ônus de ambos:

| • | O salário e demais eventos da folha do funcionário serão processados normalmente. Não haverá proporcionalidade nem eventos específicos de afastamento. |

| • | Na SEFIP será gerado o início e término do afastamento, nos meses em que ocorrer a situação. |

| • | Se for ônus de ambos, o sindicato deve ser cadastrado como outra fonte pagadora do funcionário, em múltiplos vínculos, informando a base de INSS correspondente ao sindicato, para controle de teto de desconto. |

| • | No ônus de ambos, se o salário pago pela empresa for diferente neste período, caberá ao usuário efetuar os devidos ajustes nos valores. |

Ônus do sindicato:

| • | O salário e demais eventos da folha do funcionário serão calculados de forma proporcional nos meses de início e término do afastamento. Nos meses de afastamento integral, nenhum valor será gerado. |

| • | Os mesmos tratamentos serão válidos para a rescisão de contrato, se houver informação deste tipo de afastamento no mesmo mês. |