Vinculação de Notas de Devolução |

|

Vinculação de Notas de Devolução |

|

As notas de devolução são geradas na Auditoria Financeira, a partir de seu lançamento no Cordilheira Escrita Fiscal. Porém, não é possível que o sistema identifique de forma automática de qual nota original refere-se aquela devolução, mesmo porque, pode se referir a várias notas/parcelas.

Estando as notas de devolução lançadas na Auditoria, seus valores já são desconsiderados do saldo do cliente/fornecedor, fechando assim o saldo com a contabilidade.

Porém, caso deseje ajustar o saldo do título específico, é possível vincular as notas de devolução a um ou mais títulos constantes da Auditoria.

Funcionalidades da Rotina:

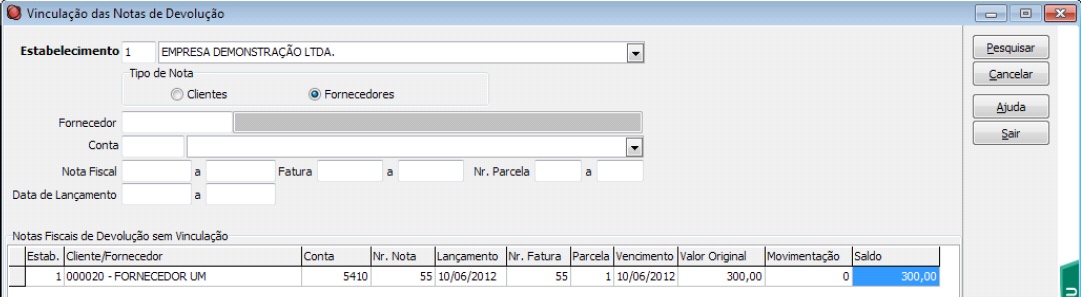

| • | Na tela, Pesquisar os lançamentos de devolução de cliente ou fornecedor. |

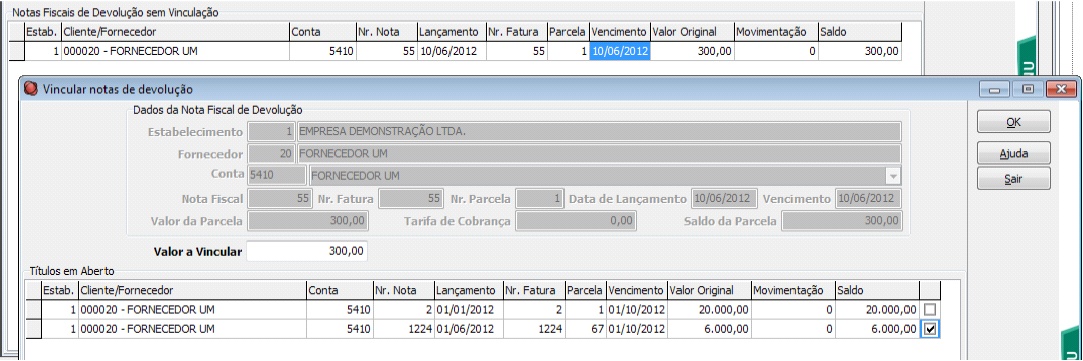

| • | Selecionar o título correspondente a devolução com dois cliques. Abrirá uma nova tela que listará os títulos em aberto daquele cliente/fornecedor, para que seja efetuada a vinculação da devolução. |

| • | Informar o Valor a Vincular e selecionar o título ou títulos que estão em aberto. A devolução pode ser ser vinculada a um ou mais títulos, com valore parciais inclusive. |

| • | Ao efetuar a vinculação da devolução, o título normal que recebeu o vínculo terá uma movimentação deduzindo o valor de seu saldo a pagar/receber, bem como a nota da devolução terá seu saldo reduzido na mesma proporção. É importante ressaltar que estas operações não geram lançamentos contábeis, e tampouco alteram o saldo da conta clientes/fornecedores. |

OBSERVAÇÃO:

Como uma nota de devolução de compra/venda pode ser vinculada a vários títulos distintos, não há como identificar todas as vinculações efetuadas para uma determinada nota de forma a possibilitar a desvinculação automática de forma segura. Caso a vinculação tenha sido feita incorretamente, e se deseje retornar à posição original dos títulos (em relação ao valor em aberto), devem ser efetuados dois lançamentos de ajuste positivo, sendo um no título referente a nota de devolução, e outro no título a pagar/receber em que foi efetuada a vinculação. Caso a nota de devolução tenha sido vinculada a mais de um título, os lançamentos de ajustes devem ser efetuados em cada um deles, sendo que a somatória dos lançamentos de ajuste neste título deve coincidir com o lançamento de ajuste efetuado na nota de devolução. Neste caso, tanto o lançamento de vinculação da nota de devolução como o ajuste positivo efetuado ficarão registrados nos títulos podendo ser listados no relatório razão de clientes/fornecedores.

Verifique aqui o vídeo sobre a vinculação de notas de devolução.

Verifique aqui o material completo para uso da Auditoria Financeira.