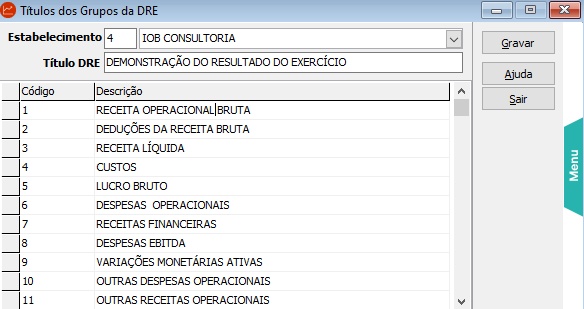

Títulos dos Grupos da DRE |

|

Títulos dos Grupos da DRE |

|

Os títulos dos grupos da DRE são dados fundamentais para a emissão da Demonstração do Resultado do Exercício - DRE, e já estão pré-cadastrados. É permitido alterar a descrição dos Títulos das contas por estabelecimento, porém não é permitida a inclusão ou exclusão de títulos.

Tais títulos deverão ser vinculados no cadastro do Plano de Contas.

Campos da Tela:

| • | Estabelecimento: Selecione o estabelecimento. (F12) |

| • | Título DRE: Informar neste campo como será o título ao imprimir DRE. |

Para não imprimir determinado título da DRE, deve-se deixar o campo em branco. Assim, poderá ser retirado do relatório algum título que não precisa imprimir, em função de alguma característica da empresa.

Para alterar os títulos, clique 2 vezes sobre a descrição do mesmo e efetue a alteração desejada.

Os tipos de conta utilizados pelo sistema são:

Código |

Descrição |

1 |

RECEITA OPERACIONAL BRUTA |

2 |

DEDUÇÕES DA RECEITA BRUTA |

3 |

RECEITA LÍQUIDA |

4 |

CUSTOS |

5 |

LUCRO BRUTO |

6 |

DESPESAS OPERACIONAIS |

7 |

RECEITAS FINANCEIRAS |

8 |

DESPESAS FINANCEIRAS |

9 |

VARIAÇÕES MONETÁRIAS ATIVAS |

10 |

OUTRAS DESPESAS OPERACIONAIS |

11 |

OUTRAS RECEITAS OPERACIONAIS |

12 |

PREJUÍZOS EM PARTICIPAÇÕES SOCIETÁRIAS |

13 |

LUCROS EM PARTICIPAÇÕES SOCIETÁRIAS |

14 |

RESULTADO OPERACIONAL |

15 |

RECEITAS NÃO OPERACIONAIS |

16 |

DESPESAS NÃO OPERACIONAIS |

17 |

RESULTADO DA CORREÇÃO MONETÁRIA DO BALANÇO |

18 |

RESULTADO ANTES DA PROVISÃO PARA A CONTRIBUIÇÃO SOCIAL |

19 |

RESULTADO ANTES DA PROVISÃO PARA O IMPOSTO DE RENDA |

20 |

PARTICIPAÇÕES E CONTRIBUIÇÕES |

21 |

DEBÊNTURES |

22 |

EMPREGADOS |

23 |

ADMINISTRADORES |

24 |

PARTES BENEFICIÁRIAS |

25 |

INSTITUIÇÕES OU FUNDOS DE ASSISTÊNCIA OU PREVIDÊNCIA A EMPREGADOS |

26 |

PREJUÍZO LÍQUIDO DO EXERCÍCIO |

27 |

LUCRO LÍQUIDO DO EXERCÍCIO |

28 |

LUCRO POR AÇÃO |

29 |

VARIAÇÕES MONETÁRIAS PASSIVAS |

30 |

LUCRO/PREJUÍZO LÍQUIDO DO EXERCÍCIO |

Obs.: O título 30 será utilizado na emissão da DRE Comparativa.

Atenção: Para a correta emissão da DRE, é necessário vincular as Contas de Resultado (Grupos de Receita, Custo e Despesa) do Plano de Contas com os Tipos DRE.

TIPOS DRE:

CM CORREÇÃO MONETÁRIA DO BALANÇO

CT CUSTOS

DO DESPESAS OPERACIONAIS

DO0 DESPESAS OPERACIONAIS

DO1 RECEITAS FINANCEIRAS

DO2 DESPESAS FINANCEIRAS

DO3 VARIAÇÕES MONETÁRIAS ATIVAS

DO4 OUTRAS DESPESAS OPERACIONAIS

DO5 OUTRAS RECEITAS OPERACIONAIS

DO6 PREJUÍZOS EM PARTICIPAÇÕES SOCIETÁRIAS

DO7 LUCROS EM PARTICIPAÇÕES SOCIETÁRIAS

DO8 VARIAÇÕES MONETÁRIAS PASSIVAS

DO9 OUTRAS DESPESAS

DO10 OUTRAS RECEITAS

DR DEDUÇÕES DA RECEITA BRUTA

PT RESULTADO ANTES DAS PROVISÕES TRIBUTÁRIAS

PT1 PROVISÕES TRIBUTÁRIAS (CSLL/IRPJ)

RB RECEITA OPERACIONAL BRUTA

RN1 RECEITAS NÃO OPERACIONAIS

RN2 DESPESAS NÃO OPERACIONAIS

Obs.: Deverão ser informados em todas as contas sintéticas acima do Grupo 3.

Tópicos Relacionados: