Demonstrativo para Preenchimento do PGDAS |

|

Demonstrativo para Preenchimento do PGDAS |

|

Lista as informações necessárias à digitação no PGDAS, visando facilitar ao máximo o trabalho do usuário.

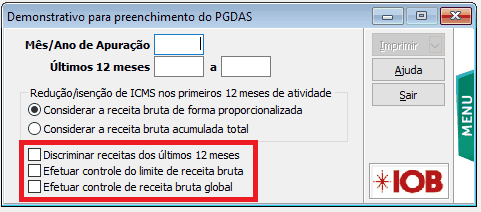

Para a primeira apuração do Simples Nacional (mês de Julho/2007), o período deve ser de 01/2006 a 06/2007. A partir da competência Agosto/2007, deve-se informar somente o período referente aos últimos 12 meses anteriores ao mês de competência.

Este relatório não apresenta os valores referentes à folha de salários e encargos, necessários ao cálculo do valor devido para as empresas com atividades enquadradas nos Anexos IV e V da Lei Complementar 123/2006. Essas informações serão geradas em relatório a ser disponibilizado no Cordilheira Recursos Humanos.

| ❖ | Se não marcado nenhum dos checkbox da tela o relatório será apresentado conforme abaixo: |

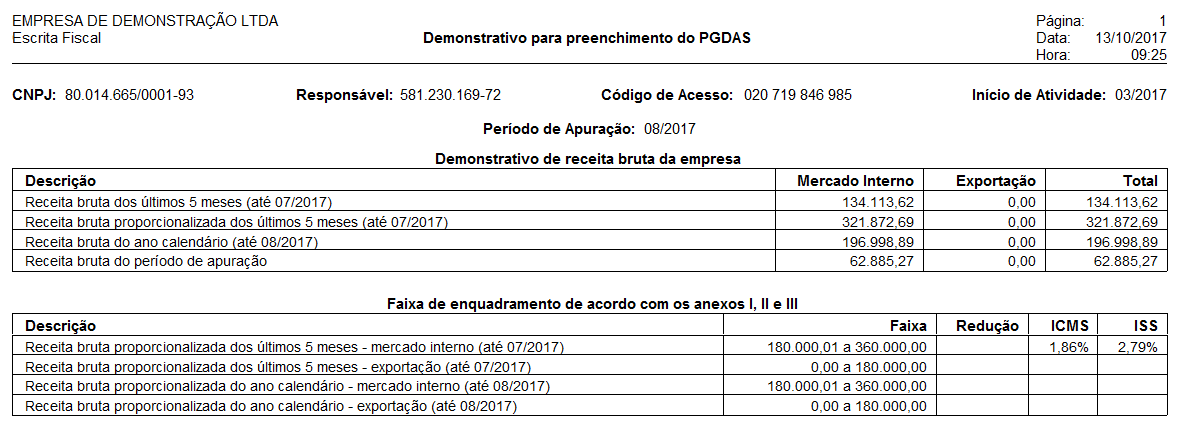

| ❖ | O primeiro quadro apresenta os somatórios de receita bruta acumulada no mercado interno e exportação, separando as receitas dos últimos 12 meses (ou menos, no caso de empresas em início de atividade, utilizada para fins de determinação da faixa de enquadramento, e a receita bruta do ano calendário, utilizada para fins de desenquadramento do Simples Nacional.Caso haja no mês lançamentos de prestação de serviços referentes ao anexo V (a partir de Janeiro/2018), serão também listados os dados abaixo, para fins de apuração do fator "R" (relação proporcional entre a receita bruta e a folha de pagamento dos últimos 12 meses): |

| ❖ | O segundo quadro apresenta a faixa de enquadramento atual da empresa, bem como os percentuais de ICMS e ISS dessa faixa, já considerando eventual redução de alíquota de ICMS concedida pelo Estado. Estes percentuais devem ser informados à empresa para fins de emissão das notas fiscais de mercadorias e serviços. |

A partir de Janeiro/2018 é necessário calcular a alíquota efetiva de tributação, em função da parcela a deduzir nas faixas anteriores, e após isso, encontrar a alíquota proporcional referente ao ISS e ICMS. A alíquota efetiva é obtida pela fórmula:

RBT12 X Aliq - PD/RBT12

onde RBT12 = Receita bruta acumulada nos últimos 12 meses

Aliq = Alíquota total de tributação do Simples da faixa

PD - Valor da parcela a Deduzir da faixa.

Exemplificando, para um RBT12 no valor de R$ 285.652,40 (enquadrada na segunda faixa de tributação) temos:

Para cálculo do ICMS para Comércio - Anexo I:

Alíquota efetiva = 285.652,40 * 7,30% = 20.852,63 - 5.940,00 = 14.912,63 / 285.652,40 = 5,22%

Alíquota referente ao ICMS = 5,22 x 34,0% = 1,77%

Para cálculo do ICMS para Indústria - Anexo II (utilizada quando a empresa está parametrizada como contribuinte do IPI):

Alíquota efetiva = 285.652,40 * 7,80% = 22.280,89 - 5.940,00 = 16.340,89 / 285.652,40 = 5,72%

Alíquota referente ao ICMS = 5,72 x 32,0% = 1,83%

Para cálculo do ISS para Serviços - Anexo III

Alíquota efetiva = 285.652,40 * 11,20% = 31.993,07 - 9.360,00 = 22.633,07 / 285.652,40 = 7,92%

Alíquota referente ao ICMS = 7,92 x 32,0% = 2,54%

Estas alíquotas são apresentadas na primeira linha do quadro.

Para o ICMS, é necessário ainda verificar se há no Estado alguma concessão de isenção ou redução da alíquota. Os valores finais, a serem efetivamente informados ao cliente para aposição na nota fiscal são apresentados na última linha do quadro.

Ao final da página detalhamos o cálculo da isenção/redução para alguns Estados tratados pelo sistema.

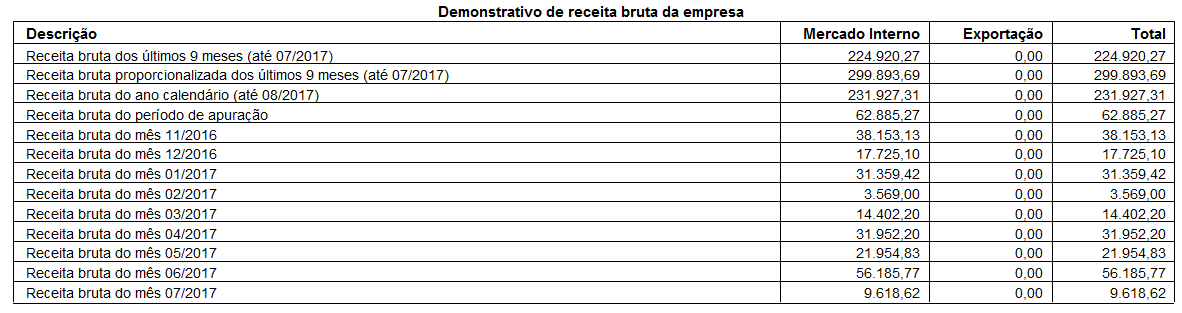

| ➢ | Se marcado na tela o checkbox “Discriminar receitas dos últimos 12 meses” o primeiro quadro será listado conforme abaixo: |

| ➢ | Se marcado na tela o checkbox “Efetuar controle do limite de receita bruta” será listado o quadro abaixo: |

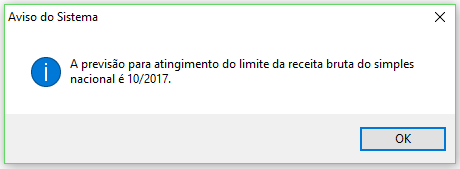

| ❖ | No título do quadro é informado o mês estimado em que a empresa atingirá o limite de desenquadramento do Simples Nacional, com base na média de faturamento mensal da empresa dentro do ano calendário. |

| ❖ | Caso a previsão de enquadramento se encontre dentro dos 3 primeiros meses subsequentes (e no mesmo ano calendário), o sistema irá gerar um alerta ao usuário ao efetuar a Apuração de Tributos: |

| ❖ | No quadro são apresentadas as seguintes informações: |

| • | Limite proporcionalizado de receita bruta: Apresenta o teto de faturamento para fins de desenquadramento. Para empresas com início de atividade no ano calendário o valor é obtido multiplicando-se o limite mensal de faturamento (teto do simples / 12) pelo número de meses de atividade da empresa. |

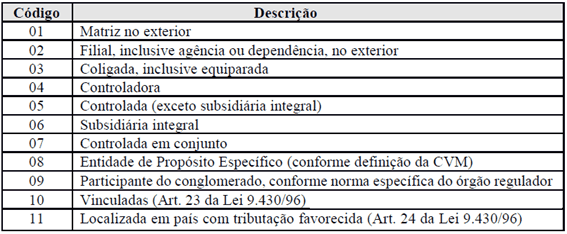

| • | Receita bruta global do ano calendário: Informa o valor acumulado de receita bruta desde Janeiro do ano calendário, considerando também a receita bruta de outras as empresas relacionadas pelo quadro societário. |

| • | Limite de receita bruta global para desenquadramento: Informa o valor máximo de faturamento para o atingimento do teto, ou seja, é o valor do limite de receita bruta (primeira linha) subtraído da receita acumulada no ano calendário (segunda linha). |

| • | Média mensal de receita bruta no ano calendário: Este valor representa o faturamento médio mensal, ou seja, o valor da receita bruta global no ano (segunda linha) dividido pelo número de meses de faturamento. |

| • | Média de receita bruta global para desenquadramento: Esta informação refere-se à média de faturamento mensal até o atingimento do limite para desenquadramento. É obtido dividindo-se o limite de receita bruta global para desenquamento (terceira linha) pelo número de meses restantes até o final do ano. |

| ➢ | Caso marcado o checkbox “Efetuar controle do limite de receita bruta” ao emitir o relatório, serão listados o estabelecimento, CNPJ, Estado e o valor do Sublimite proporcionalizado de receita, para fins de conferência. |

| ➢ | Se marcado na tela o checkbox “Efetuar controle de receita bruta global” será listado o quadro abaixo: |

| ❖ | Neste quadro são relacionadas outras empresas optantes pelo Simples Nacional com sócios em comum, possibilitando minimizar o risco de desenquadramento em função de estouro do limite da receita bruta de todas as empresas relacionadas pelo quadro societário. |

| ❖ | Após os quadros acima, serão listadas as receitas brutas de cada atividade da empresa, possibilitando, se necessário, o preenchimento manual das receitas no PGDAS: |

CÁLCULO DE ISENÇÃO/REDUÇÃO DE ICMS/ISS CONCEDIDA PELO ESTADO/MUNICÍPIO

Paraná

O cálculo efetuado pelo sistema segue rigorosamente o que consta do Decreto 8.660/2018, conforme demonstrativo abaixo. Já identificamos que o percentual de redução gera por vezes pequena diferença na casa dos centesimais, em relação à planilha disponibilizada pela SEFAZ-PR, o que não interfere no valor do ICMS calculado pelo PGDAS, uma vez que resulta na mesma alíquota efetiva. A legislação aplicável pode ser pesquisada nos links abaixo:

http://www.planalto.gov.br/ccivil_03/leis/lcp/lcp155.htm

http://www.fazenda.pr.gov.br/arquivos/File/SIMPLES_NACIONAL/Decreto8660.pdf

http://www.contabeis.com.br/artigos/4470/calculo-da-reducao-de-icms-no-simples-nacional-no-parana/

Abaixo detalhamos o cálculo efetuado pelo sistema para o Anexo I, exatamente nos termos disposto no referido Decreto, para um valor de Receita Bruta dos últimos 12 meses de R$ 1.326.765,65.

Alíquota efetiva da LC 155:

(RBT12 x Aliq - PD) / RBT 12

1.326.765,65 * 10,70% = 141.963,92 - 22.500,00 = 119.463,92 / 1.326.765,65 = 0,09004 * 100 = 9,0041% * 33,50% = 3,0163 (ou arredondando, 3,02%).

Alíquota efetiva do Paraná:

(RBT12 x Aliq - PD) / RBT 12

1.326.765,65 * 3.5845% = 47.557,91 - 14.351,40 = 33.206,51 / 1.326.765,65 = 0,0,025028 * 100 = 2,50281 %

Como a alíquota efetiva apurada acima é maior que a alíquota de 2017 acrescida de 20% (§ 3 do art. 4º) é considerada a alíquota de 2017, ou seja 2,48%

Percentual de dedução:

(1- (Alíquota efetiva ICMS PR / Alíquota efetiva LC n. 123/2006)) * 100

(1 - (2,48 / 3,02)) * 100 = 17,88%