Registro I015 |

|

Registro I015 |

|

Identificação das Contas da Escrituração Resumida a que se Refere a Escrituração Auxiliar

Este registro deve ser preenchido com a identificação das contas da escrituração resumida a que se refere a escrituração auxiliar. O preenchimento será obrigatório somente quando indicador da forma de escrituração contábil (Campo 02) do registro I010 for igual a “R” (livro diário com escrituração resumida), “A” (livro diário auxiliar ao diário com escrituração resumida) ou “Z” (razão auxiliar).

Observação:

O Livro Principal, no caso o "R", deverá corresponder a uma conta analítica no plano de contas.

Já os Livros Auxiliares, no caso "Z e A", devem corresponder a uma conta sintética no plano de contas.

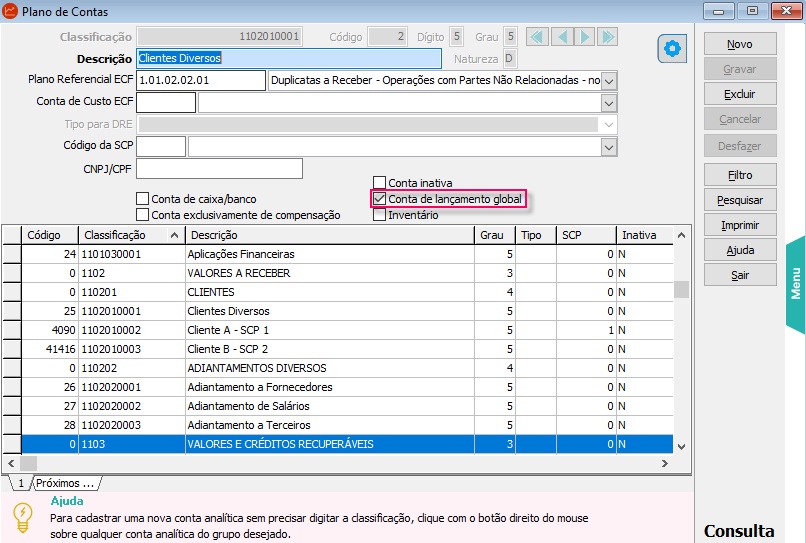

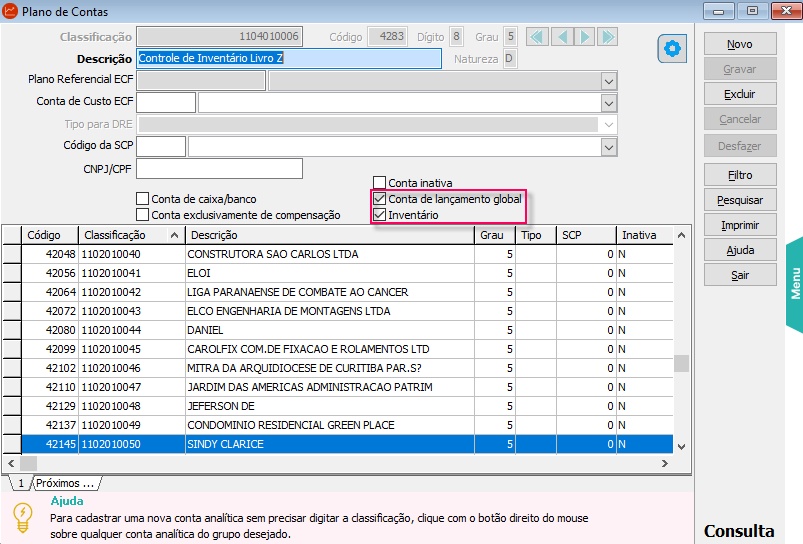

Os dados deste registros, serão gerados a partir dos parametros definidos na rotina de Plano de Contas, conforme:

Em Cadastros, acesse Plano de Contas e defina quais contas contábeis fazem a contabilização dos livros auxiliares.

Será necessário, habilitar as seguintes opções:

| • | Conta de Lançamento Global |

Essa opção, deverá ser marcada, quando a empresa é obrigada a apresentar os Livros R, A e Z com base na digitação auxiliar.

| • | Conta de Lançamento Global + Inventário |

Essas opções, devem ser marcada juntamente, quando a empresa é obrigada a apresentar os Livros Auxilares sendo R, A e Z, para contabilização do inventário.

Obs.: Para diferenciar a Digitação Auxiliar do Controle de Inventário, dentro do IOB Gestão Contábil, durante a geração do arquivo ECD, o sistema apresentará dois Livros Z, sendo:

Z - Razão Auxiliar

ZI - Livro Inventário - Produtos