Esta rotina tem a finalidade de registrar o código da Situação Tributária de ICMS. Este código é composto por três dígitos para as empresas com Código de Regime Tributário - CRT igual a 3 (Regime Normal) , identifica a origem e a tributação do ICMS para a mercadoria ou produto, para fins de emissão dos pedidos e das Notas Fiscais.

Para o correto preenchimento deverá observar a tabela abaixo:

A) ORIGEM DA MERCADORIA ou SERVIÇO:

Código |

Origem |

0 |

Nacional, exceto as indicadas nos códigos 3, 4, 5 e 8; |

1 |

Estrangeira - Importação direta, exceto a indicada no código 6; |

2 |

Estrangeira - Adquirida no mercado interno, exceto a indicada no código 7; |

3 |

Nacional, mercadoria ou bem com Conteúdo de Importação superior a 40% e inferior ou igual a 70% |

4 |

Nacional, cuja produção tenha sido feita em conformidade com os processos produtivos básicos de que tratam as legislações citadas nos Ajustes; |

5 |

Nacional, mercadoria ou bem com Conteúdo de Importação inferior ou igual a 40%; |

6 |

Estrangeira - Importação direta, sem similar nacional, constante em lista da CAMEX e gás natural; |

7 |

Estrangeira - Adquirida no mercado interno, sem similar nacional, constante lista CAMEX e gás natural. |

8 |

Nacional, mercadoria ou bem com Conteúdo de Importação superior a 70%; |

B) TRIBUTAÇÃO PELO ICMS:

Código |

Tratamento Tributário |

00 |

Tributada Integralmente |

10 |

Tributada e com cobrança do ICMS por substituição tributária |

20 |

Com redução de base de cálculo |

30 |

Isenta ou não tributada e com cobrança do ICMS por substituição tributária |

40 |

Isenta |

41 |

Não Tributada |

50 |

Suspensão |

51 |

Diferimento |

60 |

ICMS cobrado anteriormente por substituição tributária |

70 |

Com redução de base de cálculo e cobrança do ICMS por substituição tributária |

90 |

Outras |

C) TRIBUTAÇÃO PELO ICMS - SIMPLES NACIONAL - CSOSN - Código de Situação da Operação do Simples Nacional

Código |

Tratamento Tributário |

Aplicação |

101 |

Tributada pelo Simples Nacional com permissão de crédito |

Classificam-se neste código as operações que permitem a indicação da alíquota do ICMS devido no Simples Nacional e o valor do crédito correspondente. |

102 |

Tributada pelo Simples Nacional sem permissão de crédito |

Classificam-se neste código as operações que não permitem a indicação da alíquota do ICMS devido pelo Simples Nacional e do valor do crédito, e não estejam abrangidas nas hipóteses dos códigos 103, 203, 300, 400, 500 e 900. |

103 |

Isenção do ICMS no Simples Nacional para faixa de receita bruta |

Classificam-se neste código as operações praticadas por optantes pelo Simples Nacional contemplados com isenção concedida para faixa de receita bruta nos termos da Lei Complementar nº 123, de 2006. |

201 |

Tributada pelo Simples Nacional com permissão de crédito e com cobrança do ICMS por substituição tributária |

Classificam-se neste código as operações que permitem a indicação da alíquota do ICMS devido pelo Simples Nacional e do valor do crédito, e com cobrança do ICMS por substituição tributária. |

202 |

Tributada pelo Simples Nacional sem permissão de crédito e com cobrança do ICMS por substituição tributária |

Classificam-se neste código as operações que não permitem a indicação da alíquota do ICMS devido pelo Simples Nacional e do valor do crédito, e não estejam abrangidas nas hipóteses dos códigos 103, 203, 300, 400, 500 e 900, e com cobrança do ICMS por substituição tributária. |

203 |

Isenção do ICMS no Simples Nacional para faixa de receita bruta e com cobrança do ICMS por substituição tributária |

Classificam-se neste código as operações praticadas por optantes pelo Simples Nacional contemplados com isenção para faixa de receita bruta nos termos da Lei Complementar nº 123, de 2006, e com cobrança do ICMS por substituição tributária. |

300 |

Imune |

Classificam-se neste código as operações praticadas por optantes pelo Simples Nacional contempladas com imunidade do ICMS. |

400 |

Não tributada pelo Simples Nacional |

Classificam-se neste código as operações praticadas por optantes pelo Simples Nacional não sujeitas à tributação pelo ICMS dentro do Simples Nacional. |

500 |

ICMS cobrado anteriormente por substituição tributária (substituído) ou por antecipação |

Classificam-se neste código as operações sujeitas exclusivamente ao regime de substituição tributária na condição de substituído tributário ou no caso de antecipações. |

900 |

Outros |

Classificam-se neste código as demais operações que não se enquadrem nos códigos 101, 102, 103, 201, 202, 203, 300, 400 e 500. |

Nota Explicativa:

O código de Situação Tributária é composto de três dígitos na forma ABB, onde o 1º dígito deve indicar a origem da mercadoria ou serviço, com base na Tabela A e os 2º e 3º dígitos a tributação pelo ICMS, com base na Tabela B.".

Fundamentação Legal: Anexo do Convênio s/nº, de 15 de dezembro de 1970.

Os Códigos com quatro dígitos devem ser utilizados por empresas com Código de Regime Tributário - CRT igual a 1 (Simples Nacional)

O código de Situação Tributária é composto de quatro dígitos na forma ACCC onde o 1º dígito deve indicar a origem da mercadoria ou serviço, com base na Tabela A e os 2º, 3º e 4º dígitos a tributação pelo ICMS - SIMPLES NACIONAL, com base na Tabela C.".

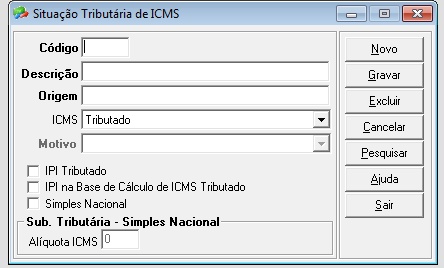

Campos a serem informados no sistema para cadastro:

Código: Informe o número da tabela, no formato X-XX ou X-XXX. Exemplo: para o Regime Normal 0-00 | para o Simples Nacional 0-101.

Descrição: Especifique a descrição da situação, de acordo com legislação vigente.

Origem: Especifique a origem da tributação.

ICMS: Selecione a tributação do produto conforme abaixo:

Tributado |

Tributado Normalmente de ICMS |

Não Tributado |

Isento de ICMS |

Substituição - Base Normal |

•Base de ICMS de Substituição = Valor da Nota * % MVA + Valor da Nota. •Valor do ICMS de Substituição = Base de ICMS de Substituição * Alíquota ICMS - ICMS Próprio. |

Substituição - Pela Diferença |

•Base de Cálculo do ICMS de Substituição = (Valor líquido + Valor do IPI)/(1-(Alíquota de ICMS de Substituição)/100) - Base de Cálculo de ICMS. •Valor do ICMS de Substituição = (Base de Cálculo do ICMS de Substituição * Alíquota de ICMS/100) - Alíquota do ICMS. |

Substituição - Por Dentro |

•Base de ICMS de Substituição = Valor das Mercadorias / (1 - % ICMS de Substituição/100). •Valor do ICMS de Substituição = Base de ICMS de Substituição * % ICMS de Substituição. |

Motivo: Selecione o Motivo da desoneração de acordo com o Código da Situação Tributária de ICMS.

Lista de Opções para cada Código:

Código: 0-20

Motivo da desoneração do ICMS.

Uso na agropecuária

Outros

Órgão de fomento e desenvolvimento agropecuário.)

Código: 0-30

Motivo da desoneração do ICMS.

Utilitários e Motocicletas da Amazônia Ocidental e Áreas de Livre Comércio (Resolução 714/88 e 790/94 – CONTRAN e suas alterações

SUFRAMA

Outros

Códigos: 0-40, 0-41 e 0-50

Motivo da desoneração do ICMS.

Táxi

Produtor Agropecuário

Frotista/Locadora;

Diplomático/Consular

Utilitários e Motocicletas da Amazônia Ocidental e Áreas de Livre Comércio (Resolução 714/88 e 790/94 – CONTRAN e suas alterações

SUFRAMA

Venda a Órgão Público

Outros. (NT 2011/004)

Deficiente Condutor (Convênio ICMS 38/12)

Deficiente Não Condutor (Convênio ICMS 38/12)

Código: 0-70

Motivo da desoneração do ICMS.

Uso na agropecuária

Outros

Órgão de fomento e desenvolvimento agropecuário.

Código: 0-90

Motivo da desoneração do ICMS.

Uso na agropecuária

Outros

Órgão de fomento e desenvolvimento agropecuário.

IPI Tributado: Habilite esta opção caso o IPI seja tributado para esta situação.

IPI na Base de Cálculo do ICMS Tributado: Habilite esta opção caso esta situação possua tributação do IPI na base de cálculo do ICMS.

Simples Nacional: Se marcada esta opção, o cálculo da Substituição Tributária respeitará este parâmetro, desde que no cadastro da empresa em Cadastros\Geral\Empresas na guia Impostos no quadro ICMS, também esteja marcada a opção de Simples Nacional.

Quadro Sub. Tributária - Simples Nacional:

Aliquota ICMS: Informe a alíquota para ICMS no regime do simples nacional.

Este tipo de substituição por dentro e por fora, não há previsão na legislação. Para fins de complementação do assunto, existem dois cálculos que poderá inserir na regra. O Cálculo do ICMS ST pelo valor de pauta e o cálculo para o Simples Nacional:

Regra de cálculo pelo preço de pauta: Valor do produto X Valor constante em pauta = Base de Cálculo ST.

Valor do ICMS ST: Base de Cálculo ST x Alíquota do produto – ICMS próprio.

Regra de Cálculo para o Simples Nacional:

Com preço sugerido (Cálculo pelo Valor de Pauta)

O valor do imposto devido por substituição tributária corresponderá à diferença entre:

•O valor resultante da aplicação da alíquota do produto no estado detentor da competência tributária, sobre o preço máximo de venda a varejo fixado pela autoridade competente ou sugerido pelo fabricante, ou sobre o preço a consumidor usualmente praticado; e

•O valor resultante da aplicação da alíquota de 7% (sete por cento) sobre o valor da operação ou prestação própria do substituto tributário.

Sem preço sugerido (Cálculo pela Margem de Valor Agregado)

Na hipótese de inexistência de valores de pauta, o valor do ICMS devido por substituição tributária será calculado da seguinte forma:

Imposto devido = [base de cálculo x (1,00 + MVA) x alíquota interna] - dedução, onde:

I – "base de cálculo" é o valor da operação própria realizada pela ME ou EPP substituta tributária;

II – "MVA" é a margem de valor agregado divulgada pelo ente a que se refere o § 8º;

III – "alíquota interna" é a do ente a que se refere o § 8º;

IV – "dedução" é o valor mencionado no inciso II do § 9º.

Botões:

![]() Apresenta a tela de cadastro vazia para o preenchimento de um novo cadastro.

Apresenta a tela de cadastro vazia para o preenchimento de um novo cadastro.

![]() Grava o registro da Situação Tributária cadastrada no banco de dados.

Grava o registro da Situação Tributária cadastrada no banco de dados.

![]() Exibe a mensagem:Tem certeza que deseja excluir este cadastro?, possibilitando a escolha pelo Sim|Não.

Exibe a mensagem:Tem certeza que deseja excluir este cadastro?, possibilitando a escolha pelo Sim|Não.

![]() Exibe a mensagem:Deseja realmente cancelar?, Sim|Não.Escolhendo Sim os campos são apagados.

Exibe a mensagem:Deseja realmente cancelar?, Sim|Não.Escolhendo Sim os campos são apagados.

![]() Abre a tela Pesquisa e são exibidas as Situações cadastradas.Na Pesquisa é possível clicar em Filtrar(F6)e fazer escolhas.

Abre a tela Pesquisa e são exibidas as Situações cadastradas.Na Pesquisa é possível clicar em Filtrar(F6)e fazer escolhas.

![]() Abre a Ajuda do Cadastro de Situação Tributária de ICMS.

Abre a Ajuda do Cadastro de Situação Tributária de ICMS.

![]() Sai da tela do Cadastro de Situação Tributária de ICMS.

Sai da tela do Cadastro de Situação Tributária de ICMS.