Apuração Mensal de Tributos |

|

Apuração Mensal de Tributos |

|

Nesta rotina, os tributos da empresa são apurados de forma centralizada. O sistema identifica, através de diversos parâmetros, controle de enquadramento tributário, quais os tributos federais, estaduais e municipais que a empresa é contribuinte e relaciona-os na tela, permitindo a emissão das guias, do relatório memória de cálculo, entre outras funcionalidades.

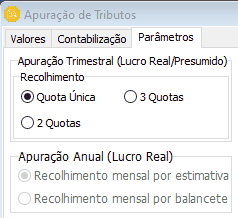

Para iniciar a apuração, basta informar Mês/Ano e para enquadramento Lucro Presumido, Lucro Real Trimestral e Anual será direcionado para a aba Parâmetros, que configura os dados de Recolhimento Trimestral e Apuração Anual, conforme dados CSLL/IRPJ:

ATENÇÃO: Uma vez efetuada a apuração gravando-a, o botão Calcular tem sua descrição alterada para Recalcular.

Os tributos apurados nesta rotina são:

Federais

- PIS

- COFINS

- CSLL

- IRPJ

- SIMPLES NACIONAL

- IPI

- IRRF

- PIS Retido (se na nota fiscal tiver apenas este tributo informado)

- COFINS Retido (se na nota fiscal tiver apenas este tributo informado)

- CSLL Retido (se na nota fiscal tiver apenas este tributo informado)

- PIS/COFINS/CSLL Retido (se na nota fiscal tiver os três tributos informados)

- FUNRURAL (Aquisição e Comercialização)

- PIS da Atividade imobiliária

- COFINS da Atividade imobiliária

- CSLL da Atividade imobiliária

- CSLL Locações

- IRPJ da Atividade imobiliária

- IRPJ Locaçoes

- RET (por Empreendimento e por CNPJ do Empreendimento)

Obs.: Para as empresas que já iniciaram o envio de dados periódicos para o ambiente oficial do eSocial, bem como de dados oficiais do Fiscal para a EFD REINF, a partir de 08/2018, a contribuição previdenciária será recolhida apenas por meio de guia gerada pela DCTFWeb. Desta forma, de acordo com o mês/ano informado no parâmetro da empresa, aba eSocial/REINF, esta guia não será mais apurada pelo sistema.

Estaduais

- ICMS

- ICMS de Substituição Tributária

- ICMS Antecipação Parcial (específico para BA e MA)

- Diferencial de Alíquota (específico para BA e MA)

- Antecipação de ICMS Substituição Tributária (específico para BA)

- Simples Diferencial de Alíquota (específico para SP)

- FECP-RJ, Fundo Estadual de Combate a Pobreza. (específico para RJ)

Municipais

- ISS p/ o Município

- ISS p/ Outros Municípios

- ISS Retido a Recolher

FUNCIONALIDADES DA ROTINA

| ➢ | Memória de Cálculo: Ao lado de cada tributo tem o botão Emitir correspondente a memória de cálculo. Nesta opção lista um relatório detalhado da apuração do tributo. |

A memória de cálculo pode ser emitida também pela rotina Tributos\ Memória de Cálculo.

A memória dos tributos federais (CSLL, IRPJ, PIS e COFINS) variará conforme o regime de apuração: caixa ou competência.

| ➢ | Emissão das Guias: Ao lado de cada tributo tem o check para emissão da guia. Ao clicar no botão Emitir Guias, serão geradas em tela as guias correspondentes aos tributos selecionados. |

ATENÇÃO: Para alguns tributos não há emissão de guia:

- ISS: não emite a guia, pois esta varia entre os municípios, sendo em alguns casos emitida através de aplicativos próprios.

- ICMS: esta guia é emitida somente para algumas Unidades de Federação (PR, SC, SP e BA). Para demais estados a guia deve ser emitida através de aplicativos próprios.

O check para emissão de guia será desabilitado se o tributo apurado no mês possuir saldo credor.

Para o ICMS ST é emitida a GNRE. Porém, para estabelecimento substituto tributário de SP, será emitida GNRE e/ou GARE. Se o ICMS ST for de outros estados, será emitida a GNRE e se for de SP, será emitida a GARE com a Inscrição Estadual do próprio estabelecimento.

| ➢ | Protocolar: Ao lado de cada tributo tem o check para protocolar a emissão das guias. Ao clicar no botão Protocolar, serão gerados os registros da emissão das guias na rotina de protocolos, para posterior controle de entrega e retorno das guias aos clientes do escritório. |

| ➢ | Contabilização: Se a empresa está parametrizada para utilizar integração contábil on-line, na tela de apuração de tributos aparecerá mais uma aba, denominada Contabilização. |

Nesta aba exibe os dados para integração contábil dos tributos, que será efetuada ao gravar a apuração dos mesmos.

Para a correta integração contábil dos tributos, é necessário que as contas estejam definidas em Cadastros\ Contabilização\ Apropriação de Impostos\ Geral.

OBSERVAÇÕES:

| • | Para PIS e COFINS, no cadastro do estabelecimento há duas opções de apuração: 1) Pelo total das bases de cálculo da nota fiscal e 2) Pelos valores lançados nos itens da nota fiscal. Na primeira opção, o cálculo de PIS e COFINS é efetuado utilizando a base de cálculo total da nota fiscal. Esta opção é viável quando a empresa não possui tributação por alíquota diferenciada e/ou unidade de medida nem está no regime cumulativo e não-cumulativo simultaneamente, pois na apuração de tributos, será aplicada a alíquota básica (informada nos parâmetros do estabelecimento) sobre a base total da nota fiscal (aba bases). Na segunda opção, o cálculo de PIS e COFINS é efetuado utilizando diretamente o valor dos tributos informados nos itens da nota fiscal. Esta opção é necessária quando a empresa possui tributação por alíquota diferenciada e/ou unidade de medida ou está no regime cumulativo e não-cumulativo simultaneamente, pois o valor dos tributos será variado, não sendo possível a simples aplicação da alíquota sobre a base total da nota. |

| • | Regime de Caixa: Se a empresa estiver parametrizada para apurar os tributos federais pelo regime de caixa, para apurar os tributos IRPJ, CSLL, PIS e COFINS, serão considerados os lançamentos de recebimento e não os lançamentos das notas fiscais. |

| • | Regime de Competência: Se a empresa estiver parametrizada para apurar os tributos federais pelo regime de competência, para apurar os tributos IRPJ, CSLL, PIS e COFINS, serão considerados os lançamentos das notas fiscais. |

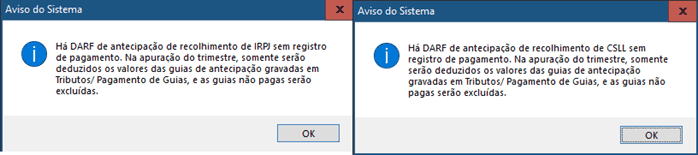

| • | IRPJ/CSLL - Antecipação: É possível antecipar mensalmente o recolhimento de IRPJ e CSLL. Para isso, deve ser definido nos parâmetros do estabelecimento e o sistema calculará mensalmente os tributos, diminuindo do valor total a recolher na apuração trimestral. Quando utilizada a antecipação, somente será considerado valor mensal superior a R$10,00. |

Para deduzir o valor da antecipação na apuração trimestral, será considerado somente DARF de antecipação efetivamente recolhido, ou seja, que tenha o registro do pagamento na rotina Tributos\ Pagamento de Guias. Se o DARF de antecipação não for pago, será desconsiderado e excluído dos registros de processamento.

Quando possui valores de antecipação, ao realizar a apuração de tributos apresenta a mensagem:

Observação: Caso os valores de antecipação sejam alterados, deve realizar a apuração de tributos dos meses anteriores novamente para que seja atualizado os valores.

| • | IRPJ/CSLL - Quotas: Na apuração trimestral de IRPJ e CSLL pode-se optar por dividir o recolhimento em até 3 quotas. Nos parâmetros do estabelecimento é possível definir se o recolhimento será em quota única, 2 ou 3 quotas, ou ainda, se deseja definir este parcelamento durante a apuração mensal. |

Se definido para perguntar mensalmente, ao apurar IRPJ e CSLL exibirá uma tela para que seja definido o parcelamento.

Para dividir em quotas, a parcela não pode ter valor inferior a R$2.000,00.

Os acréscimos de juros sobre a segunda e terceira quotas serão calculados automaticamente pelo sistema.

O cálculo dos acréscimos será da seguinte forma:

| • | Primeira quota: sem juros; |

| • | Segunda quota: 1% de juros; |

| • | Terceira quota: 1% + Taxa SELIC do mês imediatamente anterior ao da apuração. |

Ao efetuar a apuração mensal o sistema buscará automaticamente a taxa SELIC e gravará internamente no sistema. Caso não encontre a taxa ou não consiga conectar o site, verificará se a taxa já existe.

Se não encontrar, abrirá uma tela para a taxa SELIC seja informada manualmente. Caso haja necessidade de ajuste na taxa SELIC, usada para o cálculo do DARF, o percentual poderá ser alterado pela rotina de emissão de guias, em Tributos\ Guias de Recolhimento\ Tributos Mensais, campo “Percentual de juros”, no entanto, o percentual informado nesta rotina, NÃO será gravado para cálculos/emissões futuras.

| • | Simples Nacional: Se a empresa for optante pelo Simples Nacional, na apuração de tributos será exibido o valor calculado internamente pelo sistema, o qual pode, eventualmente, divergir do valor calculado pelo PGDAS. Neste caso, após a integração com o PGDAS e a transmissão da declaração do Simples Nacional, o sistema armazenará automaticamente o valor do tributo para que seja realizada a sua contabilização, o controle de seu pagamento etc. |

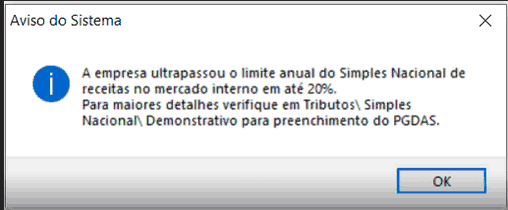

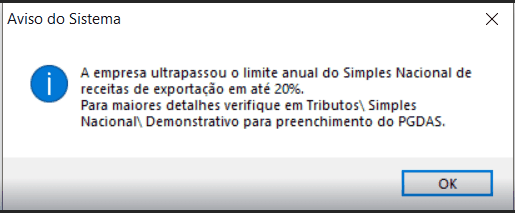

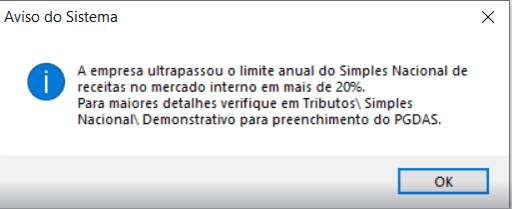

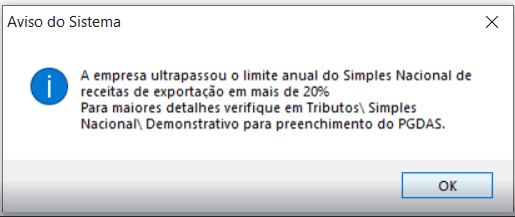

O sistema realiza validação sobre a receita bruta global e seus limites, conforme indicado em Demonstrativo para Preenchimento do PGDAS. Na apuração o sistema identifica que o valor de receita bruta global ultrapassou o seu sublimite corresponde em até 20% ou mais 20% do limite global, aplicado para mercado interno e exportação. Será realizado o cálculo conforme data de abertura ou período do ano calendário, exemplo: Se o limite do período for 4.800.000,00, logo 20% desse valor será = 5.760.000,00.

a) Supondo uma empresa aberta em 2016 (não está no ano de início de atividade), o sistema identificou que no mês de agosto/2022 a sua receita bruta acumulada no mercado interno ou de exportação foi de 5.000.000,00 ultrapassando, portanto, o limite global de 4.800.000,00 em até 20%, será apresentada a tela:

b) Supondo uma empresa aberta em 2016 (não está no ano de início de atividade), o sistema identificou que no mês de agosto/2022 a sua receita bruta acumulada no mercado interno ou exportação foi de 5.800.000,00 ultrapassando, portanto, o limite global de 4.800.000,00 em mais de 20%.

Observação: Se a empresa ultrapassar o limite de receita no mercado interno e a receita de exportação, apresentar os dois avisos separados, pertinentes a cada situação.

| • | PIS/COFINS/CSLL Retido 1ª Quinzena: A apuração de PIS, COFINS, CSLL e PIS/COFINS/CSLL retidos, referente a primeira quinzena do mês, deverá ser efetuada por uma rotina específica, em Tributos\ Apuração Tributos Retidos 1ª Quinzena. Já a segunda quinzena, será apurada juntamente com os demais tributos mensais. ATENÇÃO: Apuração da 1ª quinzena até a competência 06/2015. A partir de 07/2015 somente apuração mensal. |

Os tributos IRRF, PIS/COFINS/CSLL retidos serão listados conforme a opção de agrupamento para geração dos DARFs, selecionada no cadastro do estabelecimento, e a quantidade de DARFs destes tributos também dependerá desta opção.

Para os tributos retidos (IRRF/PIS/COFINS/CSLL), não faz controle de valor acumulado inferior ao mínimo permitido para recolhimento.

Para os tributos federais, exceto os tributos retidos, o sistema faz controle automático de valor acumulado inferior ao mínimo permitido para recolhimento.

| • | Saldo Credor: O sistema faz controle automático de saldo credor para os tributos: ICMS, ICMS ST, IPI, PIS, COFINS, IRPJ e CSLL. |

| • | Para ICMS, ICMS ST e IPI, é possível informar valor referente a Outros Débitos, Estorno de Créditos, Outros Créditos, Estorno de Débitos e Deduções do Imposto Apurado, que serão utilizados na apuração destes tributos. Estes lançamentos devem ser efetuados na rotina Tributos\ Detalhamento de ICMS/IPI. |

| • | Para PIS, COFINS, IRPJ e CSSL é possível informar bases extras tributáveis e valores extras tributados, que serão utilizados na apuração destes tributos. Estes lançamentos devem ser efetuados na rotina Lançamentos\ Bases Extras Tributáveis e Valores Extras Tributados. |

| • | Os tributos federais, exceto o IPI, são apurados de forma centralizada no estabelecimento matriz. A guia destes tributos é emitida considerando os dados deste estabelecimento. |

| • | Ao gerar a apuração mensal os valores de ICMS de Antecipação Parcial e do Diferencial de Alíquota, gerados e/ou informados nas notas de entrada de estabelecimentos situados no Estado da Bahia, serão gravados automaticamente na rotina de Detalhamento de ICMS/IPI, em seus respectivos códigos. |

Para o recolhimento do ICMS de Antecipação Parcial será gerada a DAE com código de recolhimento 2175 e vencimento no dia 25 do mês subsequente à entrada da mercadoria no estabelecimento. O valor apurado no mês será gravado em Tributos\ Detalhamento de ICMS/IPI para compensação no mês subsequente.

Ao apurar o ICMS normal, o valor do Diferencial de Alíquota será considerado automaticamente, como Outros Débitos.

Para o recolhimento da antecipação do ICMS ST será gerada a GNRE com código de recolhimento 10009-9 e vencimento no dia 25 do mês seguinte ao da apuração.

| • | Para os estabelecimentos situados no Estado de São Paulo, o Diferencial de Alíquota será gerado na apuração mensal da seguinte forma: |

Empresas NÃO optantes do Simples Nacional: o total de débito e o total de crédito, informados nas notas de entrada do período da apuração, serão somados e informados, automaticamente, na rotina de Detalhamento do ICMS/IPI como Outros Créditos e Outros Débitos, para o tributo 0-ICMS, com a descrição ‘Inciso I do Art. 117 do RICMS.’ Estes valores serão considerados automaticamente ao apurar o ICMS Normal.

Empresas OPTANTES do Simples Nacional: os valores do Diferencial de Alíquota, informados nas notas de entrada do período de apuração, serão somados e o total será gerado no tributo ‘Simples Nacional Diferencial de Alíquota’, o qual será recolhido por GARE com código de recolhimento 063-2 e vencimento no dia último dia útil do segundo mês subsequente.

| • | Para empresas do regime Cumulativo de PIS/COFINS, o sistema fará automaticamente a dedução do valor correspondente a devolução de vendas, na apuração dos tributos (PIS/COFINS). Se no mês houver notas de entrada com CFOP de devolução de vendas (1201, 1202, 1203, 1204, 1208, 1209, 1410, 1411, 1503, 1504, 1660, 1661, 1662, 1918, 2201, 2202, 2203, 2204, 2208, 2209, 2410, 2411, 2503, 2504, 2660, 2661, 2662, 2918, 3201, 3202, 3211, 3503), o sistema fará automaticamente o lançamento do valor como base extra tributável, com código 1001, abatendo o valor da base de cálculo dos tributos. No valor da devolução será considerado: valor contábil - IPI - ICMS S.T.. |

Este valor será gerado também no SPED Contribuições.

OBS.: A base extra 1001 é automática do sistema e não aparecerá em Lançamentos\ Bases Extras Tributáveis. O valor pode ser conferido através da Memória de Cálculo.,

| • | Para os estabelecimentos situados no Estado do Rio de Janeiro, será apurado o tributo FECP-RJ da seguinte forma: |

A alíquota do FECP deve estar informada no cadastro do estabelecimento e o cadastro do produto não pode ser sem incidência de FECP.

O cálculo do FECP será efetuado imediatamente após a apuração do ICMS, e somente quando resultar em saldo devedor (ICMS a recolher), é realizado da seguinte forma:

a) FECP sobre Transporte:

Verifica as notas de saída do mês com os CFOP 5351, 5352, 5353, 5354, 5355, 5356, 5357, 5359, 5360, 6351, 6352, 6353, 6354, 6355, 6356, 6357, 6359 e 6360, e aplica sobre a base de cálculo do ICMS a alíquota de FECP constante nos parâmetros do estabelecimento.

b) FECP sobre vendas internas:

Verifica nas notas de saída do mês os itens cujo CFOP seja iniciado com 5 e que tenham base de cálculo de ICMS informada no item. Verifica se o item não é isento de FECP. Se não for, acumula a base de ICMS do item. Sobre a base de cálculo de todos os itens aplica a alíquota de FECP constante nos parâmetros do estabelecimento.

c) FECP sobre vendas interestaduais a não contribuintes:

Verifica nas notas de saída do mês os itens cujo CFOP seja igual a 6107 e 6108 e que tenham base de cálculo de ICMS informada no item. Verifica se o item não é isento de FECP. Se não for, acumula a base de ICMS do item. Sobre a base de cálculo de todos os itens aplica a alíquota de FECP constante nos parâmetros do estabelecimento.

d) Crédito de FECP sobre aquisições internas.

Verifica nas notas de entrada do mês os itens cujo CFOP seja iniciado com 1 e que tenham base de cálculo de ICMS informada no item. Verifica se o item não é isento de FECP. Se não for, acumula a base de ICMS do item. Sobre a base de cálculo de todos os itens aplica a alíquota de FECP constante nos parâmetros do estabelecimento.

O calculo do valor do FECP, será a somatória dos valores a débito obtidos nos itens a, b, c subtraído do crédito apurado no item d. Se o crédito for maior que o débito, zera o valor do FECP.

O sistema compara o valor de FECP com o valor apurado de ICMS. Se for maior, o valor de FECP será limitado ao valor do ICMS.

Tópicos Relacionados: